郵箱:ygld888@163.com

地址:深圳市南山區南海大道1052號海翔廣場618#—620#

- 當前位置:

- 首頁

- >

- 新聞資訊

- >

- 環衛市場化迎大整合拐點,十三五或是收官戰!

十三五期間,環衛服務領域的相關改革政策將全面鋪開,環衛市場化進入高速推進和快速調整時期,環衛市場化的收官之戰也將由此使競爭更加殘酷,市場布局和競爭格局也將在十三五的收官之年(2020年)基本完成。

最近兩三年內,我們會看到,大型環衛集團越來越大,中小型環衛企業會倒閉一大批。

山雨欲來風滿樓。《環境司南》環衛大數據分析結果顯示:環衛市場化迎來行業大整合拐點,十三五或是環衛全國環衛市場化改革的收官之戰。

1.行業趨向集中

環衛市場化大變革始于2014年,國家在基礎設施和公共服務領域大力推廣政府和社會資本合作(PPP)模式,并以2015年國家下發《關于在公共服務領域推廣政府和社會資本合作模式指導意見》為標志。在政策與資本的雙重驅動下,大型企業相繼涌入,環衛行業由分散趨向集中。可以看到的事實是,最近兩三年內,大型環衛公司越做越大,市場占比越來越高。

以北京國資委監管的北控、首創、北環等三家涉及環衛及垃圾收運業務的國企為例,近三年來市場占比逐年提高。這三家企業2015年1-7月份的新簽項目合同金額總計占全國總額的2%,新簽項目首年服務金額總計占全國總額的1%;而2017年1-7月份的占比則分別高達25%和8%。

表1:北京國資委監管企業近三年環衛業績占比增長趨勢

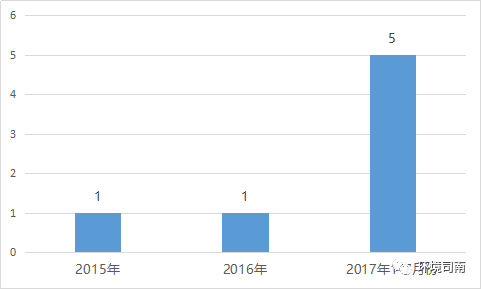

2.大額訂單暴增

環衛市場化迎大整合拐點的另一個信號,就是“高金額、長合約”的環衛市場化大項目頻出。此消彼長,大項目的暴增,意味著市場機會的暴跌,優勢企業掌握越來越多的優質項目資源。

金額越來越高

2015年,服務金額超千萬元的新簽項目只有256個,2016年服務金額超千萬元的新簽項目飆升到540個。2016年僅僅1-7月份,就出下了324個服務金額超千萬元的新簽項目。

2016年合同金額超10億元的新簽環衛項目為12個,2017年1-7月份合同金額超10億元的新簽環衛項目為11個,而2015年此類項目為零。

表2:近三年環衛大項目(按金額)增長趨勢

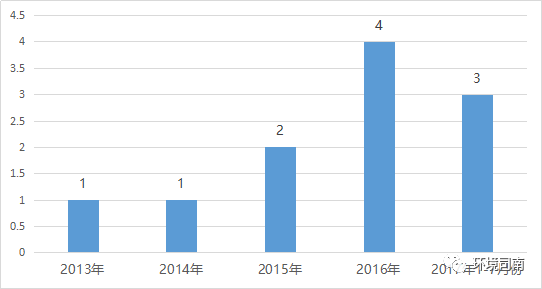

合約越來越長

2015年全國合同期五年以上(含五年)的環衛市場化項目數量為305個,2016年全國合同期五年以上(含五年)的環衛市場化項目數量為561個,2017年1-7月份全國合同期五年以上(含五年)的環衛市場化項目數量為678個。

表3:近三年環衛大項目(按合同期)增長趨勢

3.資本運作頻繁

對于環衛企業而言,并購是一種快速擴張的有效手段,第一可以擴大規模,其次可以合作共贏,第三是通過并購整合資源,彌補短板,將來的趨勢將是大型環衛集團公司通過并購形成大平臺。總體來說,并購是今后環衛市場化大勢所趨,伴隨著資本大舉入侵,傳統環衛服務行業的“游戲規則”被改寫,環衛服務行業“零敲碎打”時代逐漸成為過去,未來將進入到集約化、規模化發展階段。

表4:近三年環衛企業并購增長趨勢

2017年之前,比較典型的環衛服務企業并購事件有兩起:2015年9月21日,北京高能時代環境技術股份有限公司(股票代碼:603588)2億元收購深圳玉禾田環境事業發展集團股份有限公司20%的股權;2016年3月4日,福建龍馬環衛裝備股份有限公司(股票代碼:603686)2201.1萬元收購福建省龍環環境工程有限公司43.50%股權。

進入2017年后,環衛領域資本運作進入活躍期。僅僅前七個月,就發生了五起比較有代表性的并購事件。

2017年5月24日,盈峰控股聯合體出資74億收購中聯重科環境產業公司51%控股權。

2017年7月3日,財信國興地產發展股份有限公司(股票代碼:000838)公布重大資產重組進展報告,擬收購山東滿國康潔環衛集團、重慶高建環境等五家環保公司。

2017年7月11日,北控城市服務投資(中國)有限公司與重慶濱南城市綜合服務股份有限公司簽署股權合作協議,控股重慶濱南。

2017年7月11日,安徽盛運環保(集團)股份有限公司發布公告,擬以自有資金2.6億元收購智慧環衛技術公司“北京軒慧國信科技有限公司”100%股權。

2017年7月21日,北控城市服務投資(中國)有限公司與深圳合續環保投資有限公司簽署股權合作協議。

環衛企業資本運作的背后推手是“廣發證券、光大證券、東興證券、浙商證券、中信產業基金、中郵基金”等投資機構對環衛市場化前景的戰略性看好。并購潮是資本市場的“意愿”,也是行業發展階段的必然。隨著越來越多的投資機構介入環衛市場化領域,環衛領域的并購潮必將愈演愈烈。

4.上市公司涌入

在資本的強力推動之下,一些原本不屬于“環保圈”的“野蠻人”殺進環衛服務領域。截止目前,環衛服務領域一共涌入25家上市公司,其中主板上市公司11家,新三板上市公司14家。除此之外,今年上半年還有兩家環衛服務企業(深圳玉禾田和重慶新安潔)提交IPO申請,有望明年登陸主板。

環衛服務領域主板上市公司

2013年:

福建龍馬環衛裝備股份有限公司

2014年:

啟迪桑德環境資源股份有限公司

2015年:

中聯重科股份有限公司

北京高能時代環境技術股份有限公司(持有玉禾田20%股權)

2016年:

鄭州傲藍得環保科技有限公司(關聯上市企業:鄭州宇通客車股份有限公司)

北控水務(中國)投資有限公司(關聯上市企業:北控水務集團有限公司)

徐工集團工程機械股份有限公司

中國天楹股份有限公司

2017年

杭州錦江集團有限公司(關聯上市企業:中國錦江環境控股有限公司)

安徽國禎集團股份有限公司

財信國興地產發展股份有限公司

表5:近五年進入環衛服務領域主板上市公司增長趨勢

環衛服務領域新三板掛牌公司

截止目前,共有14家環衛服務企業掛牌新三板,其中2014年掛牌2家,2015年掛牌1家,2016年掛牌6家,2017年掛牌5家。

從掛牌時間來看,近兩年環衛服務企業掛牌新三板進入高發期,14家掛牌企業中,有78%的企業在最近18個月內登陸新三板。

表6:環衛服務企業掛牌新三板增長趨勢

5.行業政策傾斜

2015年國發辦下發《關于在公共服務領域推廣政府和社會資本合作模式指導意見》(國辦發〔2015〕42號),2017年財政部下發《關于政府參與的污水、垃圾處理項目全面實施PPP模式的通知》(財建[2017]455號)。要求在垃圾處理領域“強制”并“全面”實施PPP模式。

PPP的本意是吸引民間投資。政府推出PPP政策之初,相信有很多傳統環衛企業對未來充滿期待,滿懷信心準備大干一場。轉眼來到了2017年,如今的PPP成了滿城盡是國企、上市公司及跨界集團型大企業的舞臺,中小環衛企業談“P”色變。

PPP模式吃掉了大部分新簽環衛市場化的大項目,甚至也蠶食了原本屬于中小環衛企業的老項目。在“國進民退”、“大進小退”的大背景下,環衛市場化領域留給中小環衛企業的生存空間越來越小。

十三五期間,環衛領域相關改革政策將全面鋪開,政策推動力將會得到極大釋放,環衛市場化進入高速發展期,將形成一批實力越來越強的大企業,相對較弱的中小環衛企業,將失去生存的土壤,拿項目會越來越難。

轉自:環衛司南